الأسبوع القادم يعد بتقلبات لجميع أزواج الدولار. سيتفاعل السوق مع نتائج اجتماع جنيف بين الممثلين الأمريكيين والصينيين. بالإضافة إلى ذلك، سيتم إصدار بيانات التضخم الرئيسية للولايات المتحدة. ثالثًا، سنستمع إلى العديد من مسؤولي الاحتياطي الفيدرالي، بما في ذلك جيروم باول، الذي من المقرر أن يتحدث يوم الخميس. كل هذا يشير إلى أن زوج اليورو/الدولار الأمريكي سيظل في منطقة اضطراب سعري قوي في المستقبل القريب.

الموضوع الأول هو المفاوضات القادمة بين الولايات المتحدة والصين. لقد زادت احتمالية جلوس الطرفين لإجراء مفاوضات رسمية بشكل كبير بعد النتائج الأولية للجولة الأولى من اجتماع جنيف. عُقد اجتماع تمهيدي بين وزير الخزانة الأمريكي ونائب رئيس الوزراء الصيني للشؤون الاقتصادية في سويسرا. بالنظر إلى مستوى التمثيل، لدى المتداولين آمال كبيرة في أن يكون هذا الاجتماع بداية لعملية تفاوض شاملة.

بالنظر إلى التعليقات الأولية لدونالد ترامب، قد تكون هذه الآمال مبررة. وفقًا للرئيس الأمريكي، كان هناك "تقدم كبير" مع الصين يمكن أن يؤدي إلى "إعادة ضبط كاملة". وذكر أن الاجتماع في جنيف كان "جيدًا جدًا"، حيث تم "مناقشة الكثير والاتفاق على الكثير".

استمرت المفاوضات يوم الأحد. إذا عكست الصين تفاؤل ترامب (لم تعلق بكين بعد على اجتماع السبت)، فإن الدولار سيحصل على دعم كبير - والأهم من ذلك، طويل الأجل. بينما قد تستغرق المحادثات التجارية الشاملة أسابيع أو شهورًا، فإن السوق ستستجيب بشكل إيجابي لأي تقدم على المدى القصير. سيستفيد الدولار من حقيقة أن الحركة قد استؤنفت بعد أربعة أسابيع من الجمود الجمركي.

ومع ذلك، إذا ردت الصين ببرود على محادثات جنيف، فإن الدولار سيواجه ضغوطًا مرة أخرى. هذا ممكن، حيث لم يقدم ترامب ولا مسؤولو البيت الأبيض تفاصيل حول اليوم الأول من المحادثات في سويسرا. لم تصدر أي بيانات صحفية رسمية في جنيف. لذا، لا ينبغي لمؤيدي الدولار الاحتفال بعد: إذا تجنبنا بيان ترامب المتحمس (الذي تم التعبير عنه حتى قبل الجولة الثانية من المفاوضات في جنيف)، فإن آفاق تحقيق اختراق كبير في المفاوضات لا تزال غامضة. سيعتمد المستقبل على التعليقات الرسمية من كل من البيت الأبيض، وخاصة بكين.

بعيدًا عن سرد المفاوضات، ستؤثر التقارير الاقتصادية الكلية الأمريكية الرئيسية على زوج اليورو/الدولار الأمريكي - وأهمها بيانات التضخم.

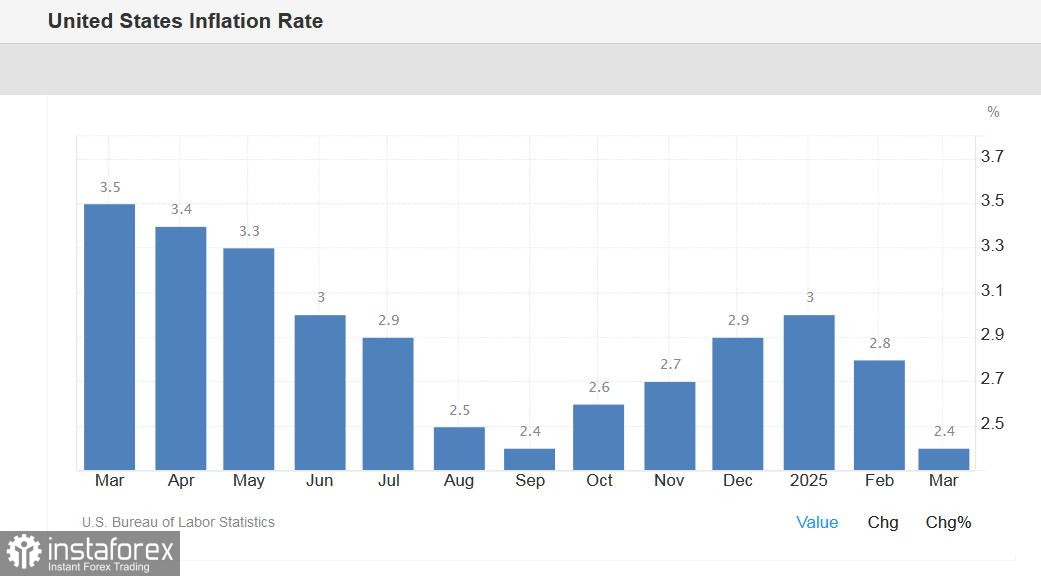

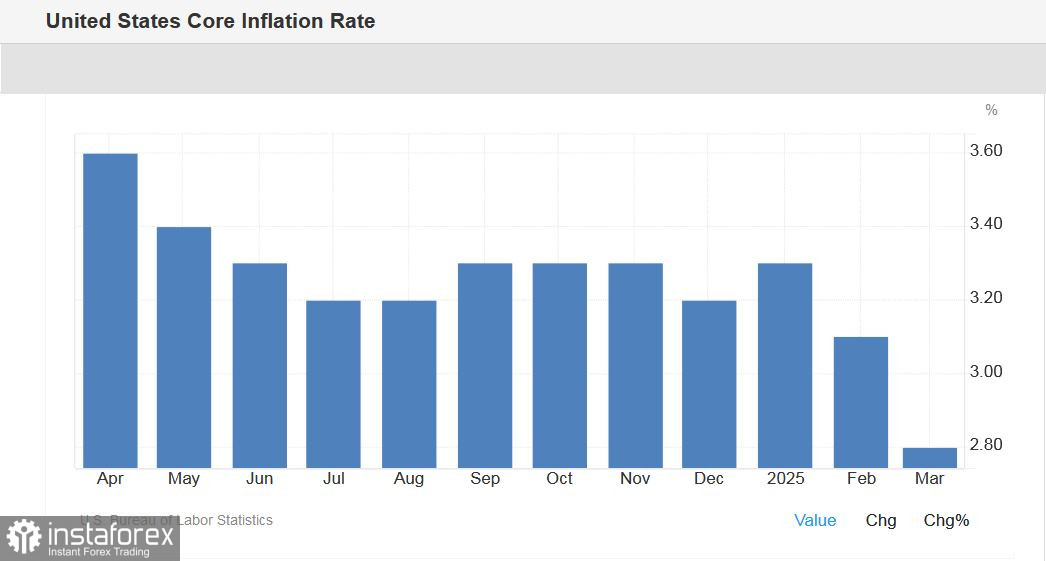

سيتم إصدار مؤشر أسعار المستهلكين (CPI) لشهر أبريل يوم الثلاثاء، 13 مايو. نظرًا لأن خطة التعريفات الجمركية لترامب كانت سارية بالفعل في أبريل، سيقيم المتداولون مدى سرعة وتأثير هذه الرسوم على التضخم. من المتوقع أن يظل مؤشر أسعار المستهلكين عند 2.4% على أساس سنوي، بينما قد يرتفع مؤشر أسعار المستهلكين الأساسي إلى 3.0% (بعد ارتفاعه إلى 2.8% في الشهر السابق).

مؤشر تضخم آخر مهم - مؤشر أسعار المنتجين - سيتم إصداره في الولايات المتحدة يوم الخميس، 15 مايو. من المتوقع أن تكون الصورة مشابهة هنا: يجب أن يظل مؤشر أسعار المنتجين الإجمالي عند مستوى الشهر السابق (2.7% على أساس سنوي)، ويجب أن يتسارع المؤشر الأساسي قليلاً إلى 3.5% (من القيمة السابقة 3.3%).

سيتم أيضًا نشر مؤشرات تضخم مهمة يوم الجمعة، 16 مايو. سنتعرف على مؤشر ثقة المستهلك من جامعة ميشيغان. يجب أن يظهر هذا المؤشر اتجاهًا تصاعديًا في مايو (إلى 53.1) بعد أربعة أشهر من الانخفاض المستمر. سيتم التركيز بشكل خاص على مؤشر توقعات التضخم، الذي يتم حسابه أيضًا بواسطة جامعة ميشيغان. في أبريل، قفز هذا المؤشر إلى 6.5% (أعلى قيمة منذ عام 1981). إذا زادت توقعات التضخم في مايو (للأسف، لا توجد توقعات أولية)، فإن مؤيدي الدولار سيردون سلبًا على هذا الأمر، حيث سيتحدث السوق مرة أخرى عن مخاطر الركود التضخمي.

ومع ذلك، ستعتمد "مقاومة الضغوط" للعملة الأمريكية بشكل أساسي على نتائج اجتماع جنيف. إذا اتفقت الولايات المتحدة والصين على بدء مواقف تفاوضية في سويسرا وسلكتا طريق التهدئة، فإن الدولار سيتحمل جميع الضربات الأخرى (المحتملة). أي أن التقارير الاقتصادية الكلية سيتم النظر إليها من خلال منظور المفاوضات المستقبلية. لنفترض أنه إذا تسارع مؤشر أسعار المستهلكين ومؤشر أسعار المنتجين بشكل كبير، على عكس التوقعات، فلن يركز المتداولون على هذا الأمر ما لم تشارك الولايات المتحدة والصين في المفاوضات. وإلا، فإن كل إشارة سلبية ذات طبيعة اقتصادية كلية ستزداد سوءًا إذا فشلت المفاوضات.

بالإضافة إلى تقارير التضخم، سيتم نشر إصدارات أخرى مهمة إلى حد ما في الأسبوع القادم.

وبالتالي، سيتم إصدار مؤشرات معهد ZEW لشهر مايو خلال جلسة التداول الأوروبية يوم الثلاثاء. بعد النتيجة السيئة لشهر أبريل، من المتوقع أن تكون هناك ديناميات إيجابية هنا. على سبيل المثال، من المتوقع أن يرتفع مؤشر ثقة الأعمال الألماني إلى 9.8 في مايو بعد أن انخفض إلى -14 في الشهر السابق.

سيتم إصدار البيانات النهائية لنمو التضخم الألماني يوم الأربعاء. من المتوقع أن تتطابق التقديرات النهائية مع التقديرات الأولية (إجمالي نمو مؤشر أسعار المستهلكين إلى 2.1% على أساس سنوي، ومؤشر أسعار المستهلكين المنسق إلى 2.1% على أساس سنوي).

بصرف النظر عن مؤشر أسعار المنتجين، فإن الإصدار الرئيسي لزوج اليورو/الدولار الأمريكي يوم الخميس هو تقرير مبيعات التجزئة الأمريكية. وفقًا للتوقعات، انخفضت المبيعات الإجمالية إلى الصفر في أبريل (بعد زيادة بنسبة 1.4% في مارس)، بينما باستثناء مبيعات السيارات، ارتفعت المبيعات بنسبة 0.3% فقط. أيضًا يوم الخميس، سيتم إصدار مؤشر نشاط التصنيع من FRB في فيلادلفيا (من المتوقع أن يصل المؤشر إلى -9.9، بعد أن انخفض إلى -24 في أبريل) ومؤشر نشاط التصنيع في إمباير ستيت في نيويورك (التوقعات عند -7.9 بعد أن انخفض إلى -8.1). بالإضافة إلى ذلك، في هذا اليوم سنتعرف على ديناميات نمو الإنتاج الصناعي في الولايات المتحدة - وفقًا للتوقعات، يجب أن يزيد حجم الإنتاج في أبريل بنسبة 0.3% بعد انخفاض بنسبة 0.2% في الشهر السابق.

يوم الجمعة، سيتم إصدار مؤشرات التضخم المذكورة من جامعة ميشيغان، بالإضافة إلى بيانات حول حجم تصاريح البناء الصادرة في الولايات المتحدة (من المتوقع أن تنخفض بنسبة 0.9%) وحجم بدء بناء المساكن الجديدة المكتملة في الولايات المتحدة (من المتوقع أيضًا أن تنخفض بنسبة 12.4%).

بالإضافة إلى ذلك، سيتحدث العديد من مسؤولي الاحتياطي الفيدرالي خلال الأسبوع: يوم الاثنين - توماس باركين، رئيس بنك الاحتياطي الفيدرالي في ريتشموند، وأدريانا كوجلر، عضو مجلس المحافظين، يوم الأربعاء - نائب رئيس الاحتياطي الفيدرالي فيليب جيفرسون، يوم الخميس - ماري دالي، رئيسة بنك الاحتياطي الفيدرالي في سان فرانسيسكو، مايكل بار (في فبراير ترك منصب نائب رئيس الاحتياطي الفيدرالي للإشراف، لكنه بقي كعضو في مجلس المحافظين) وأخيرًا - رئيس الاحتياطي الفيدرالي جيروم باول. بالطبع، سيكون التركيز الأساسي على خطاب باول، حيث من المتوقع أن يكرر النقاط الرئيسية من اجتماع مايو. على وجه التحديد، من المرجح أن يؤكد أن الاحتياطي الفيدرالي في "وضع جيد" لانتظار المزيد من الوضوح بشأن تأثير التعريفات الجمركية على الاقتصاد الأمريكي. مرة أخرى، سيعتمد الكثير على كيفية انتهاء اجتماع جنيف - إذا ظهرت ملامح صفقة محتملة بين واشنطن وبكين في الأفق، سيكون نبرة خطاب باول أكثر تفاؤلاً، وهذا الأمر سيوفر دعمًا إضافيًا للدولار الأمريكي.

وبالتالي، فإن اتجاه حركة زوج اليورو/الدولار الأمريكي سيعتمد بشكل أساسي على نتيجة المفاوضات بين الولايات المتحدة والصين في جنيف. سيتم اعتبار جميع العوامل الأساسية الأخرى حصريًا من خلال منظور مسار المفاوضات - إما أن يحصل الدولار على دعم و"مناعة" معينة (إذا انتهى اجتماع جنيف بنجاح)، أو سيكون الدولار في حالة ضعيفة وهشة للغاية (إذا فشلت المفاوضات، خلافًا لتصريحات ترامب). الانتظار ليس طويلاً - في بداية أسبوع التداول الجديد، سيقوم متداولو زوج اليورو/الدولار الأمريكي بتقييم "عطلة نهاية الأسبوع السويسرية" وسيصدرون حكمهم، في شكل تعزيز أو إضعاف للعملة الأمريكية.