MobileTrader

MobileTrader: منصة التداول في متناول اليد!

تحميل وتبدأ الآن!

28.05.2025 11:47 AM

28.05.2025 11:47 AM

أن تكون في مركز الاهتمام العالمي وأن "تشكل مصير الكوكب" — هذا ما يستمتع به دونالد ترامب أكثر. بالنسبة له، من الضروري أن يولد عناوين الأخبار باستمرار وأن يشاهد الأسواق ترتجف بينما تنفجر وسائل الإعلام بالأخبار العاجلة. أما بالنسبة لخطة الرئيس الأمريكي لجعل أمريكا عظيمة مرة أخرى، فإن الهدف المركزي يظل تقليص العجز التجاري. يعتقد ترامب أن هذا العجز يعكس عقودًا من "استغلال" الدول الأخرى للولايات المتحدة بمئات المليارات من الدولارات كل عام.

عاد دونالد ترامب 2.0 لاستعادة العدالة العالمية. واحدة من الأدوات التي اختارها هي تنفيذ التعريفات الجمركية الشاملة. ومع ذلك، هذا ليس جديدًا — فقد فعل الشيء نفسه تمامًا خلال فترته الأولى في المنصب. الآن، تؤثر التعريفات الأمريكية الموسعة على 60 دولة، لكن السؤال الأكثر لفتًا للنظر هو: لماذا تأثرت الدولة رقم 1 في القائمة بشدة؟

وسط فوضى التعريفات التي نظمها دونالد ترامب، بدأ المستثمرون في الانسحاب تدريجيًا من الاقتصاد الأمريكي وأسواق الأسهم، الأكبر في العالم. بعض رأس المال يتدفق إلى أوروبا. خلال العام الماضي (حتى 16 مايو)، تلقت صناديق الأسهم الأوروبية المتداولة في البورصة تدفقات بقيمة 34 مليار يورو. في المقابل، جذبت صناديق الأسهم الأمريكية فقط 8.2 مليار يورو خلال نفس الفترة، وفقًا لـ Morningstar.

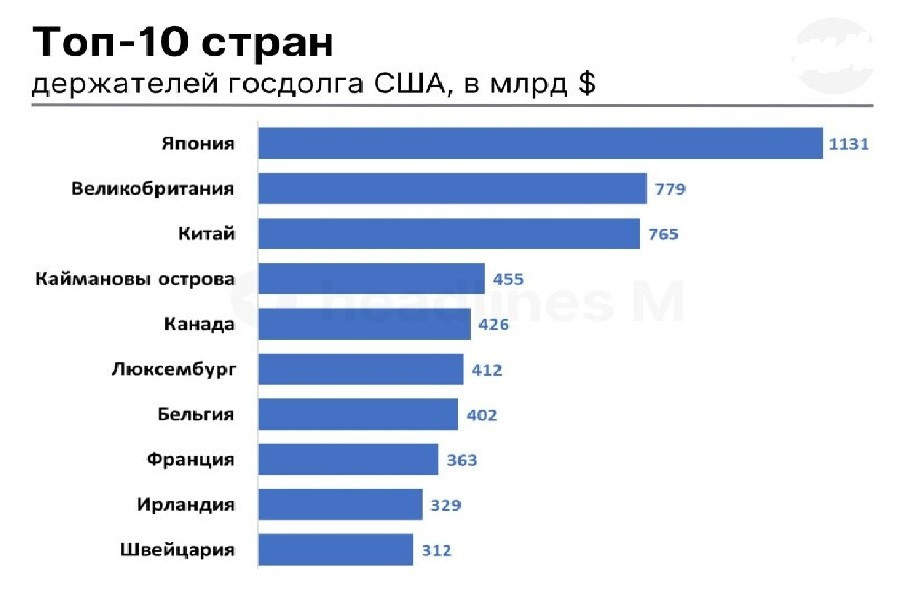

في الوقت نفسه، قامت الصين ببيع الكثير من سندات الخزانة الأمريكية لدرجة أنها الآن تراجعت إلى المركز الثالث بين كبار الحائزين الأجانب. وقد احتلت المملكة المتحدة المركز الثاني، بحيازات تبلغ قيمتها 352 مليار دولار.

تظل اليابان أكبر حامل للديون الحكومية الأمريكية، حيث تبلغ حيازاتها 1.13 تريليون دولار، مما يجعلها العامل الرئيسي للمخاطر على سندات الخزانة الأمريكية. لقد انتهت الحقبة التي كانت فيها اليابان توفر رأس المال الرخيص للاستثمارات في السندات والأسهم الأمريكية على مدى عدة عقود. اعتبارًا من الأمس، فقدت اليابان رسميًا الوضع الذي حافظت عليه منذ عام 1991. أصبحت ألمانيا الآن أكبر دائن في العالم.

بدأ بنك اليابان بالفعل في رفع أسعار الفائدة في مارس 2024، حيث انتقل من -0.1% إلى 0.5% حاليًا. ونتيجة لذلك، منذ أبريل، ارتفع العائد على السندات الحكومية اليابانية لمدة 30 عامًا بمقدار 100 نقطة أساس، ليصل إلى مستوى تاريخي بلغ 3.1%.

في 19 مايو، أصدر رئيس الوزراء الياباني شيجيرو إيشيبا تحذيرًا صارخًا. وأشار إلى أن مستويات الديون الحكومية أصبحت "أسوأ من اليونان"، حيث بلغت نسبة الدين إلى الناتج المحلي الإجمالي الآن 260%، وهو رقم مقلق قد يدفع صناديق التقاعد وشركات التأمين اليابانية إلى إعادة تقييم استثماراتها في السندات الأجنبية.

إذا بدأوا في بيع سندات الخزانة الأمريكية بكميات كبيرة، فقد تكون العواقب على الولايات المتحدة كارثية. لقد دفع البيع القوي بالفعل عوائد سندات الخزانة الأمريكية إلى الارتفاع. في بعض الأحيان، وصل العائد لمدة 30 عامًا إلى 5.15%، وهو أعلى مستوى منذ أكتوبر 2023. كلما ارتفع العائد، زادت الحاجة إلى دولارات لخدمة الدين. حاليًا، يبلغ الدين الوطني الأمريكي 36.8 تريليون دولار، مع نفقات فائدة سنوية تبلغ 952 مليار دولار.

أكد دونالد ترامب مرارًا وتكرارًا أن خفض العوائد هو أولوية قصوى. ومع ذلك، فإن الأدوات لتحقيق ذلك تقع فقط في يد الاحتياطي الفيدرالي، وليس الرئيس. ونتيجة لذلك، هاجم ترامب بشكل متكرر رئيس الاحتياطي الفيدرالي جيروم باول، مطالبًا بخفض الفائدة بأسلوبه الصريح المعتاد.

لدى الاحتياطي الفيدرالي خياران رئيسيان:

لكن جيروم باول يقاوم كلا الخيارين، خوفًا من أن يؤدي التيسير إلى تغذية التضخم، خاصة في ظل السياسات التجارية المتقلبة لأمريكا. حتى إذا وجدت البيت الأبيض طريقة للضغط على الاحتياطي الفيدرالي، فإنها تخاطر بتآكل ثقة المستثمرين بشكل أكبر. في الماضي، كانت سندات الخزانة الأمريكية تعتبر ملاذًا آمنًا. اليوم، أصبحت مصدرًا للقلق.

وينطبق الأمر نفسه على الدولار الأمريكي، الذي تفضله البيت الأبيض الآن في شكل أضعف. يعتبر انخفاض قيمة الدولار طريقة محتملة أخرى لتضييق الفجوة بين الدين الوطني والعجز التجاري. هذا النهج أقل وضوحًا ولكنه فعال نظريًا. يمكن للعملة الأضعف أن تحسن بشكل كبير من تنافسية الصادرات الأمريكية.

بعد كل شيء، يعتبر الدولار "مبالغًا في قيمته" بشكل مزمن من حيث التجارة. وفقًا لستيفن ميران، رئيس مجلس المستشارين الاقتصاديين، في تقريره "دليل المستخدم لإعادة هيكلة النظام التجاري العالمي"، يمكن أن تعيد التعريفات الجمركية واسعة النطاق والتخلي عن سياسة الدولار القوي تشكيل المشهد التجاري والمالي العالمي.

لكن إلى أي مدى يجب أن يضعف الدولار؟ وإلى أي مدى ترغب واشنطن في المضي قدمًا لتنفيذ هذه الاستراتيجية بالكامل؟

حتى الآن، يبدو أن الاستراتيجية تتكشف كما خطط لها البيت الأبيض. منذ بداية العام، فقد الدولار ما يقرب من 10% وسط تزايد المخاوف بشأن الاستقرار المالي للولايات المتحدة وتراجع مكانته كملاذ آمن.

ومع ذلك، تُظهر الدروس من فترة ترامب الأولى أن انخفاض الدولار بنسبة 15% قد لا يكون كافيًا. في ذلك الوقت، فشل في تقليل العجز الذي ظل عنيدًا عند حوالي 3% من الناتج المحلي الإجمالي.

الحديث الآن تحول إلى احتمال تخفيض قيمة الدولار الأمريكي بنسبة 20% أو حتى 30%. وفقًا لعدة محللين، قد تكون هذه الأرقام كافية فقط للقضاء على العجز التجاري. حاولت الولايات المتحدة إغلاق العجز من خلال تخفيض قيمة الدولار عدة مرات في التاريخ الحديث، ولكن حتى الآن، لم تنجح أي من هذه المحاولات دون التسبب في ركود اقتصادي.

في الثمانينيات، تم القضاء على العجز بفضل اتفاقية بلازا وانخفاض قيمة الدولار بنسبة تقارب 50%. ولكن في العقد الأول من الألفية، على الرغم من تخفيض القيمة بنسبة 40%، تفاقم العجز ليصل إلى 6% من الناتج المحلي الإجمالي في عام 2005. لم يبدأ العجز في الانكماش إلا بعد الركود الكبير في 2008-2009، الذي قلص الواردات بشكل كبير.

باختصار، الانخفاضات الكبيرة في قيمة الدولار نادرة وغالبًا ما تجلب عواقب غير متوقعة للتجارة العالمية. علاوة على ذلك، فإن سعر الصرف وحده غير كافٍ كأداة تصحيحية. يتطلب معالجة الخلل الأساسي في التجارة مجموعة من التدابير، بما في ذلك:

إذًا، هل يمكن أن يختفي العجز التجاري حقًا؟ وفقًا لمدير صندوق التحوط أندرياس ستينو لارسن، فإن انخفاض الدولار بنسبة 20-25% سيكون كافيًا للقضاء على العجز تلقائيًا. يعتقد المحلل في Deutsche Bank بيتر هوبر أن انخفاض الدولار بنسبة 20-30% يمكن أن يقلل العجز بحوالي 3% من الناتج المحلي الإجمالي. للمقارنة، في عام 2024، بلغ العجز التجاري الأمريكي 3.1% من الناتج المحلي الإجمالي.

"هذا يشير إلى أن انعكاسًا كبيرًا للتقدير الحقيقي للدولار بنسبة 40% تقريبًا مقابل سلة واسعة من العملات منذ عام 2010 قد يكون كافيًا لإعادة العجز الحالي إلى التوازن"، أوضح هوبر.

على الرغم من أن الدولار الأضعف قد يأتي على حساب تراجع اقتصادي كبير في الولايات المتحدة، وربما حتى ركود، يبدو أن الحكومة الأمريكية مستعدة لتحمل هذا الخطر.

29 مايو، 2:30 صباحًا / اليابان /***/ مؤشر ثقة المستهلك لشهر مايو /

السابق: 34.1 نقطة / الفعلي: 31.2 نقطة / التوقعات: 31.8 نقطة / USD/JPY – انخفاض

استمرت ثقة المستهلك في اليابان في التدهور في أبريل، حيث انخفض المؤشر من 34.1 إلى 31.2 نقطة، ليصل إلى أدنى مستوى له منذ فبراير 2023. وهذا يمثل الشهر الخامس على التوالي من التراجع. أظهرت جميع مكونات المؤشر تزايد التشاؤم:

يشير الانخفاض في معنويات المستهلك إلى ضعف مستمر في الطلب المحلي وقد يضع ضغطًا هبوطيًا على الين. بينما تشير توقعات مايو إلى تعافٍ جزئي إلى 31.8 نقطة، فإن تأكيد هذا الاتجاه قد يدعم العملة اليابانية مؤقتًا، لكن النظرة العامة تظل حذرة.

29 مايو، 15:30 / الولايات المتحدة /* معدل نمو الناتج المحلي الإجمالي للربع الأول / السابق: 3.1% / الفعلي: 2.4% / التوقعات: -0.3% / USDX (مؤشر الدولار الأمريكي المكون من 6 عملات) – انخفاض**

وفقًا للبيانات الأولية، قد يكون الاقتصاد الأمريكي قد انكمش بنسبة -0.3% في الربع الأول من عام 2025، مما يمثل أول انخفاض منذ أوائل عام 2022. هذا التحول يتناقض مع نمو بنسبة 2.4% في الربع الرابع من عام 2024 ويعكس تأثير الموجة الأخيرة من الحواجز التجارية. أثارت المخاوف بشأن التعريفات زيادة حادة في الواردات - بنسبة تصل إلى 41.3% - حيث سارع الشركات والمستهلكون إلى التخزين، مما وضع ضغطًا على الميزان التجاري. تباطأ نمو الإنفاق الاستهلاكي إلى 1.8%، بينما انخفض الإنفاق الفيدرالي بنسبة 5.1%. النقطة المضيئة الوحيدة جاءت من الاستثمارات الرأسمالية، التي ارتفعت بنسبة 7.8%. توقعات التراجع قد تضعف الدولار، خاصة إذا تم تأكيد هذا التقدير الأولي السلبي بشدة.

29 مايو، 15:30 / الولايات المتحدة / مؤشر أسعار الناتج المحلي الإجمالي للربع الأول / السابق: 1.9% / الفعلي: 2.3% / التوقعات: 3.7% / USDX – ارتفاع**

في الوقت نفسه، من المتوقع أن يرتفع ما يسمى بمخفض الناتج المحلي الإجمالي الأمريكي بشكل كبير - من 2.3% إلى 3.7% - وفقًا للتقديرات الأولية. سيكون هذا تسارعًا ملحوظًا في نمو الأسعار وسط الفوضى المتعلقة بالتجارة. يشير الاتجاه إلى ضغط تضخمي مستمر على الرغم من تباطؤ الاقتصاد. قد يُنظر إلى زيادة المخفض من قبل السوق كسبب للاحتياطي الفيدرالي للحفاظ على خطاب حذر وقد يدعم الدولار، خاصة مع تباطؤ نمو الناتج المحلي الإجمالي.

29 مايو، 15:30 / الولايات المتحدة / مطالبات البطالة (أسبوعية) / السابق: 229 ألف / الفعلي: 227 ألف / التوقعات: 230 ألف / USDX – انخفاض**

انخفضت مطالبات البطالة الأولية في الولايات المتحدة للأسبوع المنتهي في 17 مايو إلى 227 ألف، وهو أقل من المتوقع وأدنى مستوى في أربعة أسابيع. يشير هذا الاتجاه إلى سوق عمل مرن على الرغم من ارتفاع أسعار الفائدة واستمرار عدم اليقين الاقتصادي. ومع ذلك، ارتفعت المطالبات المستمرة بمقدار 36 ألف لتصل إلى 1.903 مليون، مما يشير إلى تحديات في إعادة التوظيف. من الجدير بالذكر بشكل خاص المطالبات من الموظفين الفيدراليين، التي زادت بمقدار 157 لتصل إلى 595 وسط عمليات تسريح حكومية مستمرة. قد توفر بيانات البطالة الإيجابية بشكل معتدل بعض الدعم المحلي للدولار.

29 مايو، 17:00 / الولايات المتحدة / مبيعات المنازل المعلقة (أبريل) / السابق: -3.6% / الفعلي: -0.6% / التوقعات: 1.9% / USDX – ارتفاع**

انخفضت مبيعات المنازل المعلقة في الولايات المتحدة بنسبة 0.6% على أساس سنوي في مارس 2025. ومع ذلك، كان معدل الانخفاض أقل بكثير من المتوقع. في ظل بيئة اقتصادية معقدة، يُنظر إلى هذا الانخفاض كعلامة على الاستقرار في سوق الإسكان. قد تُفسر التوقعات التي تشير إلى أن المؤشر قد يتحول قريبًا إلى إيجابي كإشارة على انعكاس الاتجاه، مما يوفر الدعم للدولار، خاصة عند مقارنته بالأداء الضعيف في القطاعات الأخرى.

29 مايو، 19:00 / الولايات المتحدة / مخزونات النفط الخام (EIA) / السابق: +3.454 مليون برميل / الفعلي: +1.328 مليون / التوقعات: +0.109 مليون / برنت – ارتفاع**

ارتفعت المخزونات التجارية للنفط الخام في الولايات المتحدة بمقدار 1.328 مليون برميل للأسبوع المنتهي في 16 مايو، وهو أعلى بكثير من التوقعات ولكنه أقل بشكل ملحوظ من فترة التقرير السابقة. ارتفعت مخزونات البنزين والمقطرات أيضًا، ولكن بشكل معتدل. إذا أظهرت البيانات المستقبلية انخفاضًا في احتياطيات النفط الخام الأمريكية، فقد ترتفع أسعار النفط أكثر.

30 مايو، 02:30 / اليابان / مؤشر أسعار المستهلكين في طوكيو (مايو) / السابق: 2.9% / الفعلي: 3.5% / التوقعات: 3.6% / USD/JPY – انخفاض**

تسارع التضخم في أسعار المستهلكين في طوكيو إلى 3.5% في أبريل، وهو أعلى بكثير من القراءة السابقة البالغة 2.9%، مما يشير إلى تزايد الضغط التضخمي في اقتصاد اليابان. على الرغم من أنه أقل قليلاً من التوقعات، فإن الاتجاه يؤكد الزخم السعري المستمر، وهو ذو صلة خاصة بسياسة بنك اليابان. يقلل التضخم المستمر من جاذبية الين كعملة ملاذ آمن وقد يعزز الدعوات الداخلية لمراجعة السياسة النقدية الحالية. حتى الزيادة الطفيفة في التضخم، كما تم الإبلاغ عنها، من المرجح أن تُفسر كحجة محتملة لتشديد السياسة، مما يمنح الين مجالًا للتقوية.

30 مايو، 2:50 / اليابان // نمو مبيعات التجزئة في أبريل / السابق: 1.3% / الفعلي: 3.1% / التوقعات: 2.9% / USD/JPY – ارتفاع**

وصل نمو مبيعات التجزئة السنوي في اليابان إلى 3.1% في مارس، متجاوزًا رقم الشهر السابق واقترب من التوقعات. هذا يمثل الشهر السادس والثلاثين على التوالي من نمو قطاع التجزئة. كانت المحركات الرئيسية تشمل زيادات في مبيعات:

ومع ذلك، من المتوقع حدوث تراجع محلي إلى 2.9% في أبريل، مما قد يضع ضغطًا معتدلًا على الين.

30 مايو، 2:50 / اليابان // نمو الإنتاج الصناعي في أبريل / السابق: 0.1% / الفعلي: 1.0% / التوقعات: 0.5% / USD/JPY – ارتفاع**

كما هو الحال مع تقرير القطاع الصناعي، ارتفع الإنتاج الصناعي في اليابان بنسبة 1% على أساس سنوي في مارس، متجاوزًا الأرقام السابقة وتوقعات السوق. تشير البيانات إلى تعافي في قطاع التصنيع على الرغم من ضعف الطلب العالمي وعدم اليقين في الصادرات. ومع ذلك، من المتوقع أن ينخفض الرقم في أبريل إلى النصف من 1% إلى 0.5%. ضربة أخرى للين.

30 مايو، 4:30 / أستراليا // تغيير تصاريح البناء في أبريل (شهريًا) / السابق: -0.2% / الفعلي: -8.8% / التوقعات: 3.1% / AUD/USD – ارتفاع**

تشير بيانات قطاع البناء في أستراليا إلى مخاطر على النشاط المحلي. في مارس، انخفض عدد تصاريح البناء الصادرة بنسبة 8.8% عن فبراير، ليصل إلى أدنى مستوى له في 6 أشهر. كان هذا أكبر انخفاض منذ يونيو 2023 ويمثل الانخفاض الثاني على التوالي. شوهد التراجع في كل من المنازل الخاصة والمشاريع السكنية الأخرى. بالنظر إلى هذه البيانات الضعيفة، يبدو أن توقعات أبريل بنسبة 3.1% متفائلة. قد يكون التأكيد بمثابة إشارة إيجابية للدولار الأسترالي.

30 مايو، 9:00 / ألمانيا /*/ نمو مبيعات التجزئة في أبريل / السابق: 4.3% / الفعلي: 2.2% / التوقعات: 2.4% / EUR/USD – ارتفاع**

يظهر قطاع التجزئة الألماني مسارًا إيجابيًا ولكنه متحفظ. ارتفعت المبيعات في مارس بنسبة 2.2% على أساس سنوي، وهو أقل بكثير من قفزة فبراير. على الرغم من التعافي المستمر من تراجع 2023، يظل النمو معتدلًا، مع استمرار الضغط التضخمي وضعف معنويات المستهلك في تقييد الطلب. تقف توقعات أبريل عند 2.4%. تحقيق هذا سيشير إلى استقرار في النشاط الاستهلاكي في ألمانيا - عامل داعم لليورو.

30 مايو، 15:00 / ألمانيا /*/ تضخم المستهلك لشهر مايو (أولي) / السابق: 2.2% / الفعلي: 2.1% / التوقعات: 2.0% / EUR/USD – انخفاض**

جاء التضخم الألماني المنسق لشهر أبريل عند 2.1%، وهو أدنى مستوى منذ أكتوبر العام الماضي. استمرت أسعار الطاقة في الانخفاض، وتباطأ تضخم الغذاء. ومع ذلك، أصبحت الخدمات مرة أخرى مصدرًا للضغط السعري، حيث ارتفع التضخم الأساسي إلى 2.9%، مما يشير إلى وجود دوافع تضخمية داخلية مستمرة. تتوقع التوقعات لشهر مايو تباطؤًا إضافيًا إلى 2.0%. قد يزيد التأكيد من الضغط على اليورو.

30 مايو، 15:30 / كندا // نمو الناتج المحلي الإجمالي للربع الأول / السابق: 2.2% / الفعلي: 2.6% / التوقعات: 0.6% / USD/CAD – ارتفاع**

نما اقتصاد كندا بنسبة 2.6% على أساس سنوي في الربع الرابع من عام 2024، وهو أقوى نتيجة منذ أوائل عام 2023. تجاوز الاستهلاك المستقر ونشاط الاستثمار المتعافي كلاً من البيانات السابقة المعدلة وتوقعات السوق. ومع ذلك، من المتوقع أن يشهد الربع الأول من عام 2025 تباطؤًا كبيرًا إلى 0.6%. قد يؤدي التأكيد إلى الضغط على الدولار الكندي.

30 مايو، 15:30 / الولايات المتحدة /*/ نمو الدخل الشخصي لشهر أبريل (شهريًا) / السابق: 0.7% / الفعلي: 0.5% / التوقعات: 0.3% / USDX – انخفاض**

نما الدخل الشخصي في الولايات المتحدة بنسبة 0.5% في مارس، بانخفاض عن 0.7% في فبراير، مما يؤكد تباطؤ في أرباح الأسر. تم دعم النمو المعتدل بزيادات مستمرة في الأجور والتعويضات، ودخل الإيجار، ودخل رأس المال (الأرباح، الفوائد). التوقعات لشهر أبريل أقل حتى (0.3%). قد يشير التأكيد إلى ضعف القدرة الاستهلاكية ويضغط على الدولار.

30 مايو، 15:30 / الولايات المتحدة /*/ نمو الإنفاق الشخصي لشهر أبريل (شهريًا) / السابق: 0.5% / الفعلي: 0.7% / التوقعات: 0.2% / USDX – انخفاض**

ارتفع الإنفاق الاستهلاكي في الولايات المتحدة بنسبة 0.7% على أساس شهري في مارس، متسارعًا من فبراير. شملت المحركات الرئيسية مشتريات السيارات وزيادة الطلب على الخدمات، من تناول الطعام إلى الرعاية الصحية. على الرغم من نشاط مارس، من المتوقع أن يتباطأ أبريل إلى 0.2% فقط. إذا تم التأكيد، فقد يضعف الدولار وسط مخاطر التضخم المستمرة وعدم اليقين في سياسة الاحتياطي الفيدرالي.

30 مايو، 15:30 / الولايات المتحدة /*/ مؤشر أسعار نفقات الاستهلاك الشخصي لشهر أبريل / السابق: 2.7% / الفعلي: 2.3% / التوقعات: 2.2% / USDX – انخفاض**

انخفض التضخم في مؤشر أسعار نفقات الاستهلاك الشخصي في الولايات المتحدة لشهر مارس إلى 2.3%، وهو الأدنى في خمسة أشهر. إذا وصل قراءة أبريل إلى التوقعات البالغة 2.2%، فقد تعتبر الأسواق ذلك دليلًا إضافيًا على استقرار الأسعار، مما يقلل من احتمالات الخطاب المتشدد من الاحتياطي الفيدرالي—وهو أمر سلبي للدولار. ومع ذلك، فإن أي مفاجأة صعودية ستعتبر إشارة تحذير وتفضل استمرار ارتفاع أسعار الفائدة.

30 مايو، 16:45 / الولايات المتحدة // مؤشر نشاط الأعمال في شيكاغو لشهر مايو / السابق: 47.6 / الفعلي: 44.6 / التوقعات: 45.1 / USDX – ارتفاع**

انخفض مؤشر نشاط الأعمال في شيكاغو إلى 44.6 في أبريل—وهو الأضعف في ثلاثة أشهر والانكماش السابع عشر على التوالي. تشير الانخفاضات في الطلبات والإنتاج إلى استمرار الضعف القطاعي. من المحتمل أن تعكس زيادة المخزونات التكديس وسط مخاطر التعريفات الجمركية. ارتفعت أسعار المنتجين إلى أعلى مستوى منذ أغسطس 2022. أشار المستجيبون إلى التحولات المفاجئة في سياسة التجارة الأمريكية. قد تشير توقعات مايو البالغة 45.1 إلى الاستقرار ودعم الدولار.

30 مايو، 17:00 / الولايات المتحدة // ثقة المستهلك لشهر مايو (جامعة ميشيغان) / السابق: 57.0 / الفعلي: 52.2 / التوقعات: 50.8 / USDX – انخفاض**

من المتوقع أن يكون مؤشر ثقة المستهلك لجامعة ميشيغان عند 50.8 لشهر مايو، وهو الأدنى منذ يونيو 2022. كلا المكونين يتدهوران:

يعكس انخفاض الثقة المخاوف بشأن سياسة التجارة والأسعار وضعف الدخل الحقيقي، مما يؤدي إلى انخفاض الدولار.

31 مايو، 4:30 / الصين /*/ مؤشر مديري المشتريات التصنيعي لشهر مايو / السابق: 50.5 / الفعلي: 49.0 / التوقعات: 49.5 / USD/CNY – انخفاض، برنت – ارتفاع**

انخفض مؤشر مديري المشتريات التصنيعي في الصين إلى 49 في أبريل—وهو الأدنى منذ ديسمبر. كان هذا أول انكماش في أربعة أشهر، مما يشير إلى تعافي هش. تبرز الطلبات الجديدة والصادرات الضعيفة التوترات التجارية المتزايدة مع الولايات المتحدة، كما انخفض التوظيف والشراء، بينما انخفضت مؤشرات الأسعار بأسرع وتيرة في سبعة أشهر. انخفضت ثقة الأعمال إلى أدنى مستوى في 7 أشهر. ومع ذلك، فإن توقعات مايو تشير إلى تعافٍ طفيف إلى 49.5. إذا تم التأكيد، فقد يعزز اليوان قليلاً ويدعم أسعار النفط.

MobileTrader: منصة التداول في متناول اليد!

تحميل وتبدأ الآن!

لقد أعجبك هذا المنشور بالفعل اليوم

*Disclaimer: The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.

هل لديك سؤال حول المحتوى، برجاء الاتصال على البريد الإلكتروني editorial-board@instaforex.com

هل لديك سؤال حول المحتوى، برجاء الاتصال على البريد الإلكتروني editorial-board@instaforex.com