S&P500

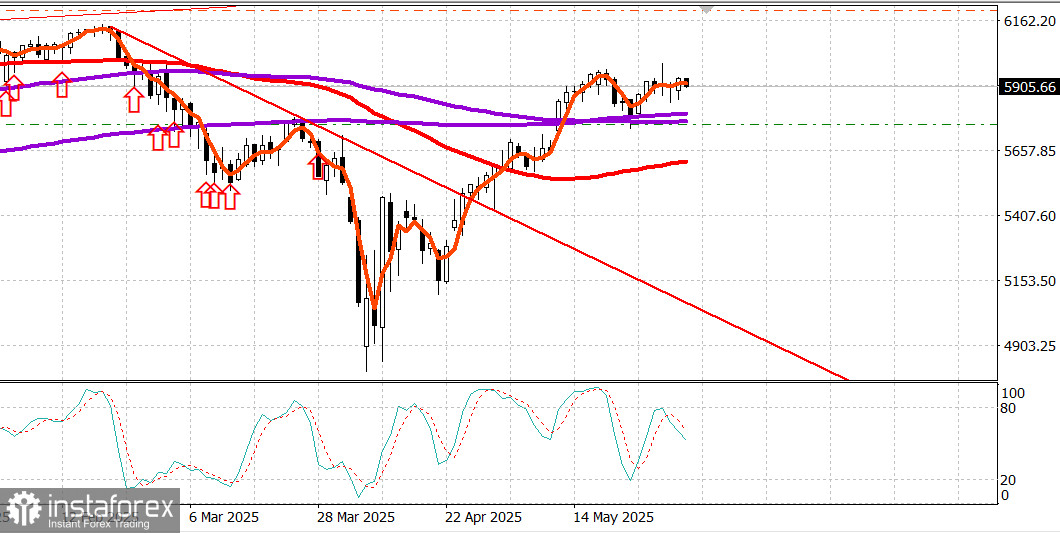

نظرة عامة على مؤشرات الأسهم الأمريكية الرئيسية يوم الاثنين: داو +0.1%، ناسداك +0.7%، S&P 500 +0.4%، S&P 500 عند 5,936، ضمن نطاق 5,400 إلى 6,200

تعرض سوق الأسهم لبعض الضغوط في الصباح لكنه أظهر مرة أخرى مرونة، حيث عملت الأسهم ذات القيمة السوقية الكبيرة كقوة استقرار.

ذكرت صحيفة وول ستريت جورنال أن Meta Platforms (META 670.90، +23.41، +3.6%) تخطط لإطلاق إعلانات مولدة بالكامل بواسطة الذكاء الاصطناعي بحلول عام 2026. في الوقت نفسه، كانت NVIDIA (NVDA 137.38، +2.25، +1.7%)، الرائدة في مجال الذكاء الاصطناعي، من بين الأفضل أداءً.

ارتفع Vanguard Mega-Cap Growth ETF (MGK) بنسبة 0.9%، متفوقًا على Invesco S&P 500 Equal-Weighted ETF (RSP)، الذي ارتفع بنسبة 0.1% في اليوم.

كان الانخفاض الأولي في السوق مدفوعًا بأخبار نهاية الأسبوع بأن الولايات المتحدة ستضاعف التعريفات الجمركية على واردات الصلب والألمنيوم إلى 50% بدءًا من الأربعاء، إلى جانب موقف الصين العدواني الذي يتهم الولايات المتحدة بانتهاك اتفاقية تجارية سابقة تم التوصل إليها في جنيف.

أدى هذا المزيج إلى زيادة المخاوف في السوق بشأن التضخم المحتمل الأعلى، الناجم ليس فقط عن زيادة التعريفات ولكن أيضًا عن اضطرابات محتملة في سلسلة التوريد.

انخفض S&P 500 ذو الوزن السوقي بنسبة 0.9% بعد الافتتاح مباشرة لكنه ارتد بسرعة بعد صدور مؤشر ISM للتصنيع لشهر مايو أقوى من المتوقع في الساعة 10:00 صباحًا بالتوقيت الشرقي، بالإضافة إلى تقرير CNBC الذي يشير إلى أن الرئيسين ترامب وشي قد يدليان بتصريحات في وقت لاحق من هذا الأسبوع. لاحقًا، ذكرت رويترز، نقلاً عن مسودة رسالة من الممثل التجاري الأمريكي، أن إدارة ترامب ستنظر في أفضل العروض من الدول بحلول الأربعاء لإجراء محادثات تجارية.

منذ صدور تقرير ISM، اتجه التداول بوضوح نحو الصعود، حيث وصل كل من S&P 500 وناسداك المركب إلى أعلى مستويات الجلسة وأغلقا إلى حد كبير عند تلك المستويات.

ما يلفت الانتباه في هذه الحركة، إلى جانب حدوثها على حجم تداول منخفض نسبيًا، هو أنها حدثت حتى مع ارتفاع عوائد الخزانة بسبب ضغوط البيع. وهذا يشير إلى أن ارتفاع سوق الأسهم قد يكون مدفوعًا جزئيًا بتحول رأس المال من السندات إلى الأسهم.

يمكننا أيضًا التكهن بأن تغطية المراكز القصيرة والضغط على المستثمرين الذين يحتفظون بالكثير من النقد والذين يخشون فقدان المزيد من الارتفاع قد لعب دورًا، حيث أجبرهم قوة السوق المستمرة على العودة.

أنهت 10 من أصل 11 قطاعًا في S&P 500 على ارتفاع. كان قطاع الطاقة (+1.2%) الأفضل أداءً، مدعومًا بزيادة بنسبة 3.0% في أسعار النفط ($62.57، +1.81) بعد أن وافقت أوبك+ على زيادة الإنتاج بمقدار 411,000 برميل يوميًا فقط في يوليو - أقل مما كان يخشاه المتداولون.

كان قطاع تكنولوجيا المعلومات (+0.9%) ثاني أقوى القطاعات، مساهماً بشكل كبير في المكاسب الأوسع للسوق، إلى جانب خدمات الاتصالات (+0.6%). كان القطاع الوحيد الذي أغلق بانخفاض طفيف هو الصناعات (-0.2%).

كشف اتساع السوق عن النطاق الضيق لارتفاع يوم الاثنين. تجاوزت القضايا المتراجعة القضايا المتقدمة بحوالي 5 إلى 4 في بورصة نيويورك، بينما تجاوزت القضايا المتقدمة القضايا المتراجعة بشكل طفيف في ناسداك.

الأداء منذ بداية العام:

- S&P 500 +0.9%

- ناسداك -0.4%

- DJIA -0.5%

- S&P 400 -4.1%

- راسل 2000 -7.2%

التقويم الاقتصادي ليوم الاثنين

انخفض مؤشر ISM للتصنيع (مايو) إلى 48.5% (التوقعات: 49.0%) من 48.7% في أبريل.

تشير القراءة أقل من 50.0% إلى انكماش، مما يدل على أن النشاط التصنيعي انخفض بوتيرة أسرع قليلاً من الشهر السابق.

الاستنتاج الرئيسي: عدم اليقين المتعلق بالتعريفات أثر على النشاط التصنيعي.

انخفض الإنفاق على البناء (أبريل) بنسبة 0.4% على أساس شهري (التوقعات: +0.1%) بعد مراجعة هبوطية لشهر مارس (-0.8% مقابل -0.5% سابقًا).

البناء الخاص: -0.7% على أساس شهري

البناء العام: +0.4% على أساس شهري

على أساس سنوي: -0.5%

الاستنتاج الرئيسي: انخفض الإنفاق السكني بشكل ملحوظ بسبب تباطؤ في بناء المنازل الجديدة للعائلات الفردية.

سوق الطاقة

ارتفع خام برنت إلى $64.90 للبرميل، وهو ارتفاع ملحوظ مدفوع بإدراك أن زيادة إنتاج أوبك كانت أقل مما توقعه السوق.

الخلاصة أظهر سوق الأسهم الأمريكي قوة يوم الاثنين، مما يعزز الحجة لاحتمال اختراق إلى مستويات جديدة سنوية.