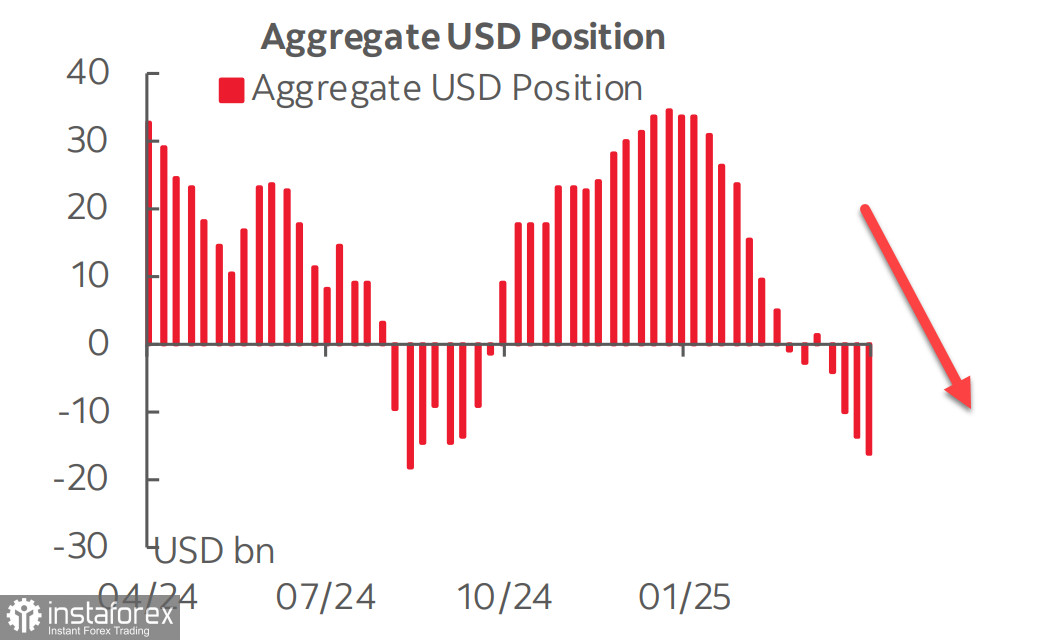

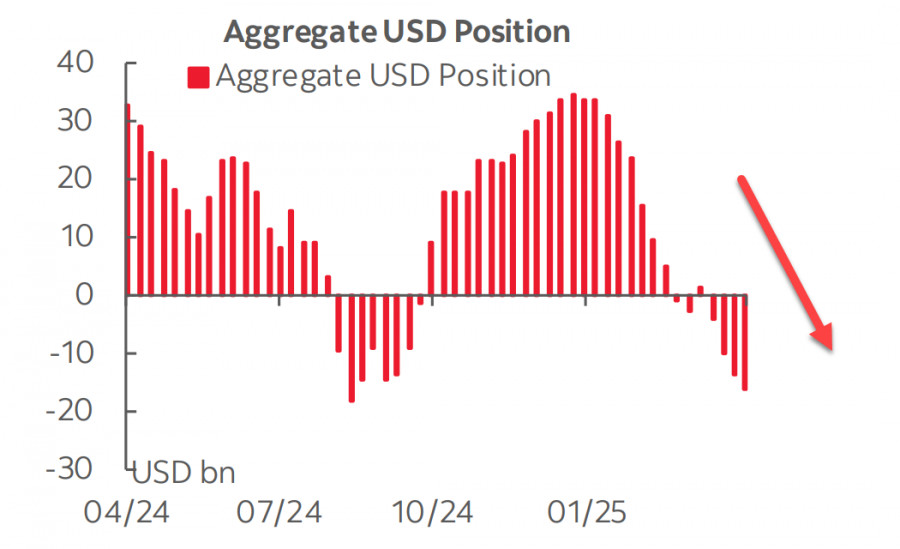

Le dernier rapport de la CFTC révèle que la vente à découvert du dollar se poursuit sans relâche. Les variations hebdomadaires contre les principales devises se sont chiffrées à -3,1 milliards de dollars, portant la position nette vendeuse totale à -17,1 milliards de dollars.

Une des raisons pour lesquelles le dollar a du mal à retrouver son élan est le refus de la Chine de céder à la pression de Donald Trump. Les États-Unis et la Chine restent en désaccord sur la question de savoir si des négociations commerciales ont commencé. Trump a affirmé à plusieurs reprises la semaine dernière que des discussions avec la Chine avaient eu lieu, ce que Pékin a nié. Pendant ce temps, Scott Bessent, secrétaire américain au Trésor — qui semble diriger les pourparlers commerciaux — a déclaré qu'il n'était pas au courant d'une quelconque conversation entre Trump et Xi. Par ailleurs, les étagères des grandes chaînes de magasins américaines sont en train de se vider et des augmentations de prix se profilent à moins que les tarifs douaniers soient rapidement réduits. Les données sur le transport maritime de conteneurs montrent que le commerce entre les deux pays s'est presque arrêté, les importateurs ayant cessé de passer des commandes. Les agriculteurs américains constatent également une baisse significative de leurs exportations vers leur plus grand marché extérieur.

La résistance de la Chine semble l'avoir placée dans une position plus forte que Trump ne l'avait anticipé. Des négociations pourraient être en cours en coulisses, mais elles restent discrètes jusqu'à ce qu'un résultat tangible — même temporaire — soit obtenu pour apaiser les tensions. Sans progrès visible, le dollar subit une pression croissante alors que le temps joue contre les États-Unis. Lundi, le dollar s'est de nouveau affaibli alors que les spéculations augmentent sur le fait que plusieurs pays asiatiques pourraient envisager de réévaluer leurs devises pour inciter les États-Unis à faire des concessions.

Le marché des swaps n'a pas révisé ses prévisions concernant la trajectoire des taux d'intérêt de la Réserve fédérale, et il anticipe encore trois baisses cette année. Rien dans les données récentes n'a été suffisant pour modifier cette perspective, car les derniers rapports sur le PIB et le marché du travail ont présenté un tableau flou et contradictoire. Le PIB du premier trimestre a montré une baisse annualisée de -0,3 %, principalement en raison d'un afflux d'importations anticipant de nouveaux tarifs douaniers. La demande intérieure reste stable et n'est pas encore un sujet d'inquiétude. Les données préliminaires sur l'emploi ont indiqué des baisses (ADP, offres d'emploi et indices de l'emploi) et une activité des consommateurs plus faible. Cependant, le rapport officiel de vendredi a surpris avec une croissance de l'emploi plus forte que prévu.

La prochaine réunion du FOMC mercredi a une faible probabilité de baisse des taux. Toute l'attention sera portée sur la conférence de presse de Jerome Powell, où il fera face à une pression intense. Trump a déclaré à plusieurs reprises qu'il s'attendait à une baisse des taux de la part de la Fed et a laissé entendre la possible révocation de Powell — bien qu'il soit récemment revenu sur ces propos pour rassurer les marchés. La simple menace de pression sur la Fed a fait baisser les rendements obligataires. En conséquence, Powell pourrait envoyer un signal direct indiquant qu'une réduction des taux est possible en juin. Si les marchés saisissaient un tel indice, cela pourrait déclencher une nouvelle vague de ventes de dollars.

L'indice boursier S&P 500 a augmenté la semaine dernière, mais le rallye était largement psychologique — motivé par les attentes selon lesquelles la politique tarifaire de Trump pourrait finir par porter ses fruits. De plus, la chute antérieure débutant en février a été si prononcée qu'une correction était inévitable. L'indice avait perdu 50 % de ses gains au cours des 28 mois précédents.

Cependant, à long terme, nous prévoyons qu'une fois la correction actuelle terminée, l'indice reprendra sa baisse. Une récession aux États-Unis semble maintenant presque inévitable. Notre objectif à long terme est 5130. Un passage à ce niveau pourrait se produire rapidement ou progressivement, selon le paysage politique et à quelle vitesse les fondamentaux affaiblis de l'économie américaine deviendront incontestables. Le commerce mondial est maintenant une boîte noire — tout pourrait en découler.