S&P500

ตลาดหุ้นสหรัฐฯ ชะลอตัวก่อนการประกาศตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ

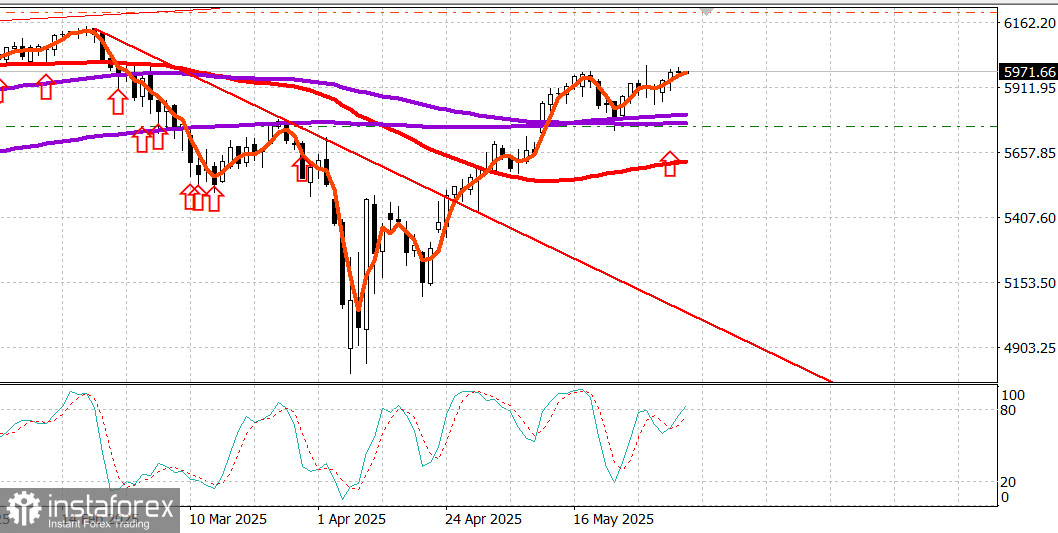

ภาพรวมของดัชนีหลักของสหรัฐฯ เมื่อวันพุธ: Dow ลดลง 0.2%, NASDAQ เพิ่มขึ้น 0.3%, S&P 500 ทรงตัวที่ 5970 เคลื่อนไหวในกรอบ 5400–6200

ตลาดหุ้นมีความคึกคักแต่ไม่ปะทุขึ้นในช่วงที่ยังคลุมเครือเนื่องจากข้อมูลเศรษฐกิจที่น่าผิดหวังและถ้อยแถลงของประธานาธิบดีทรัมป์ที่กล่าวว่าประธานาธิบดีสีเป็น "คนที่แข็งแกร่งและยากลำบากอย่างยิ่งในการทำข้อตกลง"

ไม่มีบริบทเพิ่มเติมต่อคำพูดของทรัมป์ แม้ว่าจะมีข่าวลือออกมาว่าผู้นำทั้งสองอาจสนทนากันในวันศุกร์นี้ก็ตาม แต่คำพูดนี้ก็เพียงพอที่จะก่อให้เกิดความสงสัยเกี่ยวกับสถานะของความสัมพันธ์สหรัฐฯ-จีน และอนาคตของการเรียกเก็บภาษีและข้อจำกัดทางการค้าของทั้งสองประเทศ รายงานข่าวระบุว่าจีนยังคงจำกัดอุปทานของโลหะหายากอย่างเข้มงวดในตลาด ซึ่งขณะนี้มีผลกระทบต่อผู้ผลิตรถยนต์รายใหญ่ โดยเฉพาะในยุโรป

โดยส่วนใหญ่แล้ว ตลาดมีการเคลื่อนไหวอย่างเฉื่อยชาในช่วงที่ไม่มีความมั่นใจจากทั้งผู้ซื้อและผู้ขาย

ถึงกระนั้น ดัชนีที่น้ำหนักตามมูลค่าบริษัทยังคงยืนพื้นได้ด้วยการแข็งแกร่งของหุ้นขนาดใหญ่ โดยเฉพาะ Meta Platforms (META 687.95, +21.10, +3.2%), Amazon.com (AMZN 207.23, +1.52, +0.7%), และ NVIDIA (NVDA 141.92, +0.70, +0.5%) กำไรของพวกเขาช่วยชดเชยความอ่อนแอในหุ้น CrowdStrike (CRWD 460.56, -28.20, -5.8%) หลังจากที่พลาดเป้ารายได้และมีการแนะแนวที่ผิดหวัง และ Apple (AAPL 202.82, -0.45, -0.2%) ที่ถูกปรับลดอันดับเป็น "Hold"

อีกครั้งที่หุ้นเซมิคอนดักเตอร์มีความโดดเด่นออกมาจากตลาดที่ไม่มีทิศทางชัดเจน ซึ่งยังคงมีความกังวลเรื่องการเติบโตที่ก่อให้เกิดจากรายงานเศรษฐกิจหลัก

รายงานการเปลี่ยนแปลงจ้างงานเดือนพฤษภาคมจาก ADP แสดงว่าการจ้างงานภาคเอกชนเพิ่มขึ้นเพียง 37,000 ตำแหน่ง (ที่คาดการณ์ไว้: 115,000) โดยไม่มีงานใหม่ในธุรกิจขนาดเล็กซึ่งสูญเสีย 13,000 ตำแหน่ง รายงานนี้ถูกปล่อยเวลา 8:15 น. ET ตามด้วยรายงาน PMI บริการจาก ISM เดือนพฤษภาคมเวลา 10:00 น. ET ซึ่งมีค่าต่ำเพียง 49.9% เป็นครั้งที่สี่ใน 60 เดือนที่ผ่านมา

อัตราผลตอบแทนของพันธบัตรคลังลดลงหลังจากรายงานทั้งสอง รายได้สองปี ซึ่งอยู่ที่ 3.96% ก่อนที่จะออกจาก ADP ลดลงเหลือ 3.88% ซึ่งเป็นการลดลง 8 จุดพื้นฐาน รายได้สิบปี ลดลงจาก 4.46% เป็น 4.36% ลดลง 10 จุดพื้นฐาน

ดอลลาร์สหรัฐฯ ก็ลดลงเช่นกันควบคู่ไปกับผลตอบแทนของพันธบัตรคลัง แต่การลดอัตราไม่เพียงพอที่สร้างแรงบันดาลใจให้แก่หุ้น ซึ่งหยุดในเซสชั่นรวมตัว

ในปัจจุบัน, S&P 500 เพิ่มขึ้น 23.5% จากจุดต่ำสุดเมื่อวันที่ 7 เมษายน และมีการซื้อขายที่ 21.6x กำไรล่วงหน้าใน 12 เดือน ซึ่งเป็นพรีเมียม 17% ต่อค่าเฉลี่ย 10 ปี ตามข้อมูลจาก FactSet

กลุ่มสื่อสารและบริการ (+1.4%) เป็นผู้นำในทุกกลุ่มและเป็นกลุ่มเดียวที่ทำการเพิ่มขึ้นอย่างน้อย 1.0% กลุ่มที่มีผลสัมฤทธิ์ที่ดีที่สุดอันดับถัดไปคือ วัสดุ (+0.3%) และอสังหาริมทรัพย์ (+0.3%) กลุ่มที่สูญเสียมากที่สุดคือ พลังงาน (-1.9%) และสาธารณูปโภค (-1.7%)

ผลการดำเนินการปีถึงปัจจุบัน:

- S&P 500: +1.5%

- Nasdaq: +0.8%

- DJIA: -0.3%

- S&P 400: -3.1%

- Russell 2000: -5.9%

ปฏิทินเศรษฐกิจในวันพุธ

ISM Services PMI ลดลงเป็น 49.9% ในเดือนพฤษภาคม (ที่คาดไว้: 52.0%) จาก 51.6% ในเดือนเมษายน ค่า 50.0% ถือว่าเป็นเกณฑ์ระหว่างการขยายตัวและการตัดทอน ดังนั้นรายงานในเดือนพฤษภาคมสะท้อนถึงการเปลี่ยนแปลงจากการเติบโตสู่การตัดทอนในภาคบริการ

นี่เป็นเพียงครั้งที่สี่ใน 60 เดือนที่ผ่านมาที่ดัชนีลดลงต่ำกว่า 50.0% ซึ่งสัญญาณสำคัญคือรายงานบ่งบอกถึงส่วนผสมที่น่าห่วงของการเติบโตที่ชะลอตัวในส่วนใหญ่ของเศรษฐกิจและแรงกดดันด้านราคาที่ยังคงมีอยู่—อาจถูกตีความว่าเป็นภาวะหยุดการเจริญเติบโต (แม้องค์ประกอบการจ้างงานจะกลับสู่การขยายตัว) อย่างไรก็ตาม ข้อความหลักคือการเติบโตได้ชะลอตัวท่ามกลางความไม่แน่นอนของภาษีที่ยังคงอยู่

รายงานการจ้างงานของ ADP แสดงให้เห็นว่าการจ้างงานภาคเอกชนเพิ่มขึ้น 37,000 ตำแหน่งในเดือนพฤษภาคม (ที่คาดไว้: 115,000) ภายหลังการปรับลดลงเหลือ 60,000 ในเดือนเมษายน (จาก 62,000) ภาคการผลิตสินค้าสูญเสีย 2,000 ตำแหน่ง ในขณะที่ภาคการบริการได้เพิ่ม 36,000 ตำแหน่ง กลุ่มบริษัทขนาดกลางเพิ่มขึ้น 49,000 ตำแหน่ง ธุรกิจขนาดเล็กสูญเสีย 13,000 ตำแหน่ง และธุรกิจขนาดใหญ่สูญเสีย 3,000 ตำแหน่ง

S&P Global US Services PMI เพิ่มขึ้นเป็น 53.7 จาก 50.8 เมื่อก่อน

ดัชนีการยื่นขอสินเชื่อที่อยู่อาศัยของ MBA ลดลง 3.9% สำหรับสัปดาห์ โดยการยื่นขอรีไฟแนนซ์ลดลง 4% และการยื่นขอซื้อก็ลดลง 4% เช่นกัน

ตลาดพลังงาน น้ำมันดิบ Brent กำลังซื้อขายที่ $64.90 ราคา น้ำมันพยายามคงอยู่ใกล้ $65 แม้ว่าการผลิต OPEC จะเพิ่มขึ้นก็ตาม

ข้อสรุป ตลาดหุ้นกำลังจับกำไรของตัวเองไว้ แต่แรงลมทางเศรษฐกิจกำลังดันกลับ