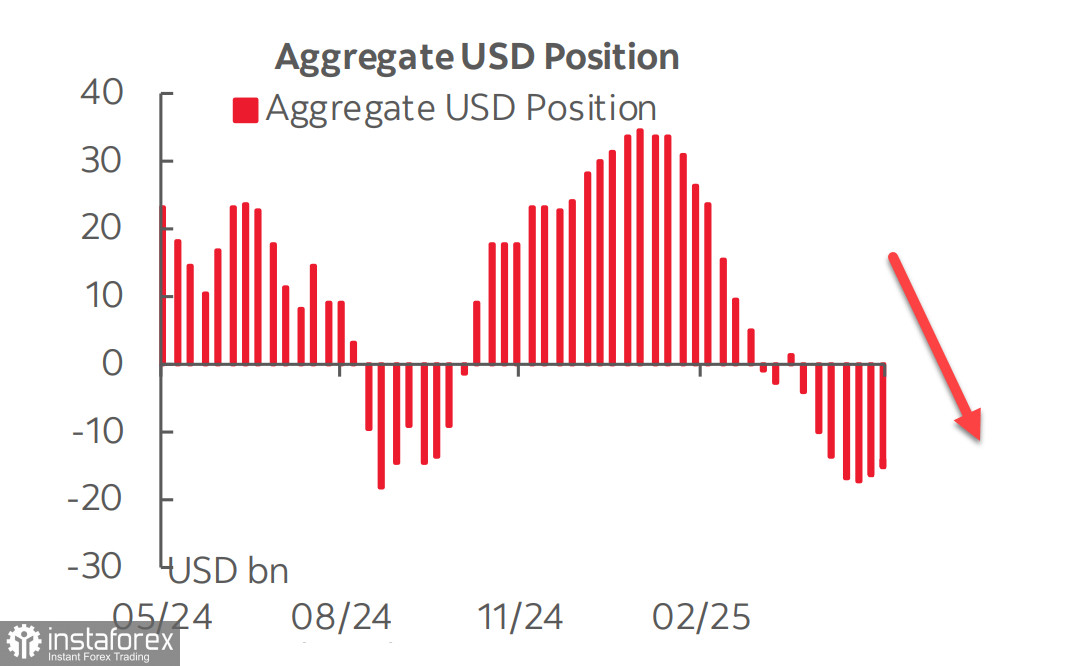

Laporan terkini CFTC yang diterbitkan pada hari Jumaat menunjukkan bahawa penjualan dolar AS telah berhenti, tetapi pada masa yang sama, kedudukan jual terkumpul terhadap mata wang utama kekal ketara, dan pengurangannya berjalan dengan sangat perlahan.

Terdapat hanya perubahan kecil berbanding yen, euro, dan pound—dolar berjaya mengukuhkan kedudukan hanya berbanding mata wang yang berkaitan dengan komoditi. Di samping itu, kedudukan beli dalam emas telah meningkat, yang secara keseluruhannya tidak menunjukkan sebarang prospek menaik yang lebih untuk dolar AS berbanding minggu sebelumnya.

Selama beberapa bulan kini, suapan berita telah dipenuhi dengan laporan mengenai tarif baru AS yang diperkenalkan, dibatalkan, atau disemak; rundingan bermula atau tekanan disambung semula. Di tengah-tengah latar belakang ini, satu lagi proses telah kurang mendapat perhatian proses yang, jika berkembang lebih lanjut, boleh memberikan impak yang tidak kurang pada pasaran berbanding tarif: pembentukan cukai. Inilah yang Trump berusaha laksanakan untuk mencipta keadaan yang menggalakkan bagi mengembalikan industri ke AS. Ini adalah sisi lain daripada mata wang meningkatkan tekanan di satu tempat dan mewujudkan destinasi pelaburan di tempat lain. Tanpa proses seperti ini, tarif yang lebih tinggi semata-mata tidak membawa makna, kerana ia hanya akan menyebabkan inflasi dan kekurangan produk.

Pada 22 Mei, Dewan Perwakilan AS dengan keputusan tipis meluluskan 'One Big Beautiful Bill' Trump dengan hanya satu undi. Rang undang-undang ini bertujuan untuk menjadikan pemotongan cukai 2017 kekal, mengurangkan perbelanjaan program sosial seperti Medicaid, dan menaikkan had hutang negara kepada $4 trilion.

Untuk mengekalkan kestabilan, pertumbuhan hutang tidak seharusnya mengatasi pertumbuhan ekonomi. Trump sedang mencari cara untuk merangsang ekonomi AS, tetapi menurut Sekolah Wharton Universiti Pennsylvania, KDNK hanya akan 0.5% lebih tinggi dalam sepuluh tahun di bawah bajet baru, sementara hutang negara akan meningkat sebanyak 7.2%.

Perbelanjaan bajet persekutuan untuk perkhidmatan hutang sudah mencecah kira-kira 15%. Jika minat dalam lelongan bon terus merosot kerana bon AS tidak lagi dilihat sebagai boleh dipercayai selepas Moody's menurunkan penarafan kredit AS—hasil bon akan meningkat, memberikan lebih tekanan pada bajet. Kenaikan hasil ini, pada gilirannya, akan mempercepatkan pertumbuhan hutang, memandangkan dana tambahan akan diperlukan untuk perkhidmatan tanggungan sebelumnya.

Apa yang dimaksudkan ini untuk pelabur asing? Tiada sebab untuk membeli bon AS jika hasilnya rendah dan dolar mahal. Oleh itu, untuk menarik pembiayaan untuk bajet, hasil mesti kekal tinggi sementara dolar terus melemah. Hanya masa akan menentukan sama ada senario ini menjadi kenyataan, tetapi pada masa ini, ia kelihatan paling realistik.

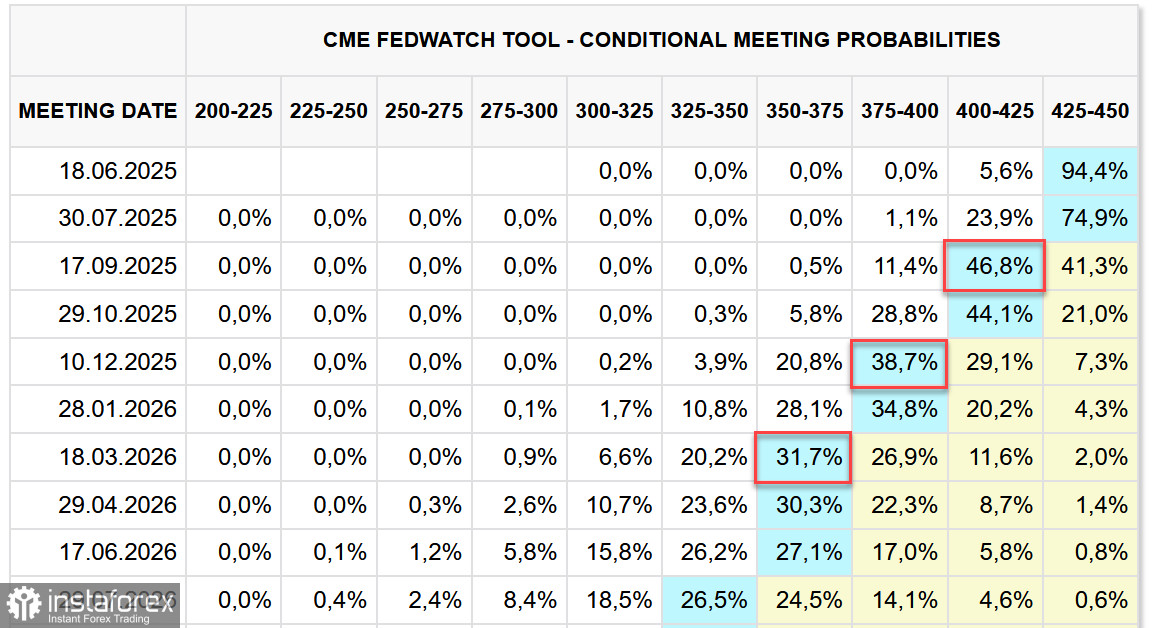

Hasil tinggi mencadangkan bahawa pasaran percaya Fed tidak akan tergesa-gesa untuk menurunkan kadar faedah. Pada masa ini, pasaran menjangkakan hanya dua kali pengurangan kadar pada tahun 2025, dengan yang pertama kini ditunda dari bulan Julai ke September atau bahkan permulaan suku keempat. Walau bagaimanapun, ini tidak mengukuhkan dolar. Malah kenyataan Trump pada hari Jumaat mengenai kesediaannya untuk mengenakan tarif 50% ke atas import EU bermula 1 Julai hanya menyebabkan kestabilan sementara dolar, tidak seperti lonjakan besar yang mungkin berlaku beberapa bulan yang lalu. Pegawai Fed secara keseluruhannya menekankan keperluan untuk menunggu dan memerhati, mencerminkan sentimen pasaran.

Cubaan Trump untuk memaksa pengeluar memindahkan pengeluaran ke A.S. melalui tekanan berterusan terhadap rakan perdagangan nampaknya agak meragukan dari awal lagi. Pada pandangan zahir, segala-galanya nampak baik — pasaran pengguna dan modal yang besar, peraturan cukai yang menguntungkan, subsidi, dan lain-lain. Tetapi risikonya jelas melebihi manfaat — kos buruh yang tinggi, kekurangan besar pekerja berkemahiran, pemisahan dari kluster pembekal utama yang terletak di Asia, dan perbelanjaan modal yang besar diperlukan untuk langkah sedemikian, terutamanya bagi gergasi seperti Apple.

Indeks S&P 500 nampaknya bersedia untuk menyambung pertumbuhan selepas penarikan balik singkat ke tahap sokongan 5780. Mengekalkan di atas paras ini, indeks telah menunjukkan potensi untuk pengukuhan selanjutnya.

Indeks memberi reaksi positif terhadap lanjutan tarikh akhir untuk tarif 50% ke atas barangan EU oleh Trump hingga 9 Julai. Tambahan pula, Perbendaharaan AS memberikan komen optimistik mengenai prospek rundingan dengan China. Data makroekonomi juga memihak tuntutan pengangguran menurun kepada 227,000, indeks aktiviti perniagaan bagi bulan Mei meningkat kepada 52.1 mata, dan penurunan jualan rumah kurang dari yang dijangkakan. Laporan syarikat mungkin menambah kepada gambaran ini—laporan Xiaomi dijangka pada 27 Mei, Nvidia pada 28 Mei tetapi secara keseluruhan, tiada sebab untuk panik, dan di bawah keadaan sedemikian, pola sejarah lebih cenderung kepada pertumbuhan berbanding penurunan.

Pada masa yang sama, masih terdapat sedikit sebab kukuh untuk lonjakan. Ancaman kemelesetan masih kekal, terutamanya selepas penurunan oleh Moody's terhadap penilaian kredit berdaulat AS. Pada hari Selasa, data pesanan barangan tahan lama untuk April akan diterbitkan, dan pasaran tidak menjangka hasil positif. S&P 500 mungkin bertindak balas dengan penurunan. Kami terus percaya bahawa pasaran saham AS lebih berkemungkinan untuk menurun berbanding menaik, dan bahawa usaha terdesak Trump untuk memulihkan industri pembuatan AS pada akhirnya dihukum gagal.