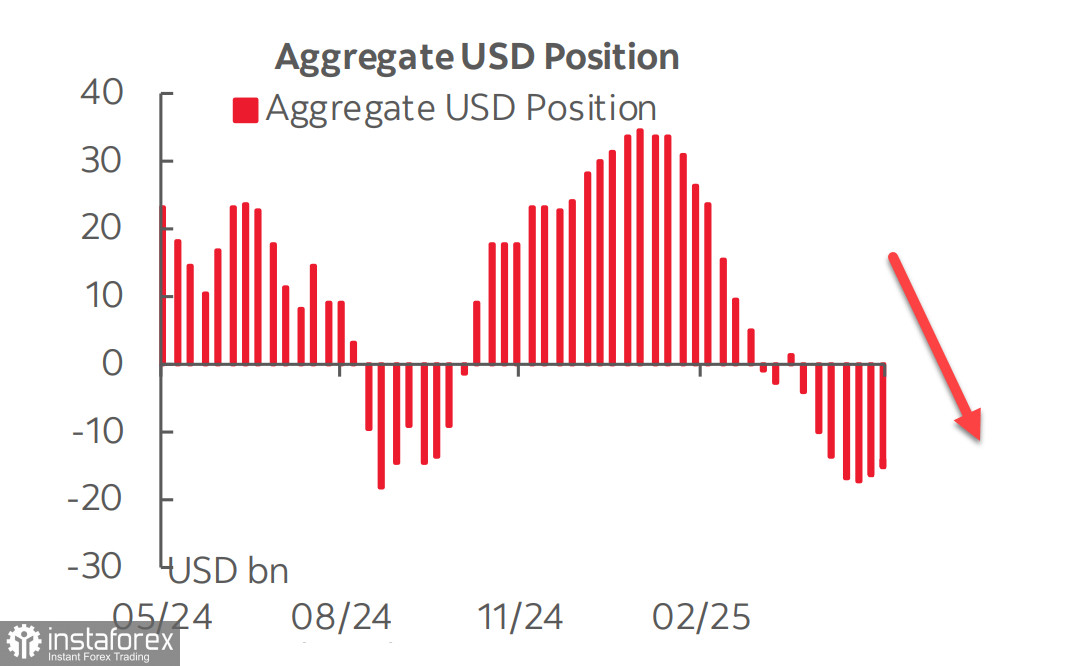

รายงานล่าสุดของ CFTC ที่เผยแพร่เมื่อวันศุกร์แสดงให้เห็นว่าการขายออกของเงินดอลลาร์สหรัฐได้หยุดลงแล้ว แต่ในขณะเดียวกัน ตำแหน่ง Short สะสมต่อสกุลเงินหลักยังคงมีนัยสำคัญ และการลดลงของมันก็ก้าวหน้าอย่างเชื่องช้ามาก

มีการเปลี่ยนแปลงต่อเงินเยน, ยูโร, และปอนด์เพียงเล็กน้อยเท่านั้น - โดยที่ดอลลาร์สามารถแข็งค่าได้เพียงกับสกุลเงินที่เชื่อมโยงกับสินค้าโภคภัณฑ์เท่านั้น นอกจากนี้ ตำแหน่งซื้อทองคำก็เพิ่มขึ้น ซึ่งโดยรวมนั้นไม่ได้บ่งชี้โอกาสบวกใดๆ มากกว่าช่วงสัปดาห์ก่อนสำหรับเงินดอลลาร์สหรัฐ

เป็นเวลาหลายเดือนแล้วที่ฟีดข่าวเต็มไปด้วยรายงานเกี่ยวกับการเรียกเก็บภาษีใหม่ของสหรัฐอเมริกา การยกเลิก หรือการปรับปรุง การเริ่มการเจรจา หรือการกดดันในอีกรอบ ท่ามกลางฉากหลังนี้ กระบวนการอีกอย่างหนึ่งที่ไม่ได้รับความสนใจมากนักเกิดขึ้น ซึ่งหากพัฒนาต่อไปรายนี้อาจส่งผลกระทบต่อตลาดไม่แพ้ภาษี: การปฏิรูปภาษี ซึ่งนี้คือสิ่งที่ทรัมป์พยายามนำมาใช้เพื่อสร้างสภาวะที่เอื้อต่อการผลิตกลับมายังสหรัฐอเมริกา นี่คือด้านอื่นของเหรียญ: การกดดันในที่หนึ่งและการสร้างสถานที่ลงทุนในที่อีกแห่งหนึ่ง หากไร้กระบวนการเช่นนี้ การขึ้นภาษีในตัวมันเองย่อมไม่มีความหมาย เพราะจะนำไปสู่ภาวะเงินเฟ้อและการขาดแคลนสินค้า

เมื่อวันที่ 22 พฤษภาคม สภาผู้แทนราษฎรสหรัฐอเมริกาได้ผ่าน "One Big Beautiful Bill" ของทรัมป์อย่างหวุดหวิดด้วยคะแนนเสียงเดียว บิลนี้มีเป้าหมายเพื่อทำให้การลดภาษีในปี 2017 มีผลถาวร ลดค่าใช้จ่ายในโครงการสังคมเช่น Medicaid และเพิ่มเพดานหนี้สาธารณะเป็น 4 ล้านล้านดอลลาร์

เพื่อรักษาเสถียรภาพ การเติบโตของหนี้ไม่ควรเกินการเติบโตของเศรษฐกิจ ทรัมป์กำลังมองหาวิธีการกระตุ้นเศรษฐกิจของสหรัฐอเมริกา แต่ตามรายงานของ Wharton School แห่งมหาวิทยาลัยเพนซิลเวเนีย GDP จะเพิ่มขึ้นเพียง 0.5% ในช่วงสิบปีภายใต้ประมาณการงบประมาณใหม่ ในขณะที่หนี้สาธารณะจะเพิ่มขึ้น 7.2%

ค่าใช้จ่ายในงบประมาณของรัฐบาลกลางสำหรับการบริการหนี้ขณะนี้มีสัดส่วนประมาณ 15% หากความสนใจในประมูลพันธบัตรยังคงลดลง ซึ่งพิจารณาว่าพันธบัตรสหรัฐไม่ได้ถูกมองว่าเป็นสินเชื่อที่น่าเชื่อถืออีกแล้วหลังจากที่ Moody's ปรับลดเครดิตของสหรัฐ อัตราผลตอบแทนจากพันธบัตรจะเพิ่มขึ้น ซึ่งจะเพิ่มแรงกดดันมากขึ้นต่อประมาณการงบประมาณของรัฐบาลกลาง การเพิ่มอัตราผลตอบแทนจะเพิ่มความเร็วในการเติบโตของหนี้เนื่องจากจะต้องใช้เงินเพิ่มเติมสำหรับการบริการภาระผูกพันที่มีอยู่ก่อนแล้ว

ทั้งหมดนี้หมายความว่าอย่างไรสำหรับนักลงทุนต่างชาติ? ไม่มีเหตุผลในการซื้อพันธบัตรสหรัฐหากผลตอบแทนต่ำและดอลลาร์มีราคาแพง ดังนั้นเพื่อดึงดูดเงินทุนสำหรับงบประมาณ อัตราผลตอบแทนต้องคงสูงในขณะที่ดอลลาร์อ่อนค่าต่อไป เวลาจะเป็นเครื่องพิสูจน์ว่าฉากของเหตุการณ์นี้จะเกิดขึ้นหรือไม่ ในตอนนี้ดูเหมือนจะเป็นไปได้มากที่สุด

อัตราผลตอบแทนที่สูงชี้ให้เห็นว่าตลาดเชื่อว่าธนาคารกลางสหรัฐ (Fed) จะไม่รีบเร่งลดอัตราดอกเบี้ย ปัจจุบันตลาดคาดว่าจะมีการลดอัตราดอกเบี้ยเพียงสองครั้งภายในปี 2025 โดยครั้งแรกถูกเลื่อนออกไปจากเดือนกรกฎาคมไปเป็นเดือนกันยายนหรือแม้กระทั่งในช่วงต้นไตรมาสที่ 4 อย่างไรก็ตาม นี่ไม่ได้ทำให้ค่าเงินดอลลาร์แข็งค่าขึ้น แม้แต่คำแถลงของทรัมป์ในวันศุกร์เกี่ยวกับความพร้อมที่จะกำหนดภาษี 50% สำหรับการนำเข้าสหภาพยุโรปที่เริ่มในวันที่ 1 กรกฎาคม ก็เพียงแค่ทำให้ดอลลาร์มีเสถียรภาพชั่วคราว ไม่ได้เกิดการฟื้นตัวที่สำคัญ ซึ่งอาจเกิดขึ้นเมื่อไม่กี่เดือนที่แล้ว เจ้าหน้าที่ Fed โดยรวมเน้นย้ำถึงความจำเป็นที่จะต้องรอและสังเกตการณ์ ซึ่งสะท้อนถึงมุมมองของตลาด

ความพยายามของทรัมป์ที่จะบีบให้ผู้ผลิตย้ายฐานการผลิตมายังสหรัฐฯ ผ่านการกดดันคู่ค้าอย่างต่อเนื่อง ดูมีข้อสงสัยตั้งแต่ต้น ในภาพรวมดูเหมือนว่าทุกอย่างเป็นไปได้ดี มีตลาดผู้บริโภคและตลาดทุนขนาดใหญ่ ระบอบภาษีที่เอื้อประโยชน์ เงินอุดหนุน ฯลฯ แต่ความเสี่ยงที่ชัดเจนกว่าผลประโยชน์ ได้แก่ ค่าแรงสูง ขาดแคลนแรงงานฝีมืออย่างมีนัยสำคัญ การแยกจากฐานซัพพลายเออร์หลักในเอเชีย และการใช้จ่ายด้านทุนขนาดมหาศาลที่ต้องใช้ในการเคลื่อนย้ายโดยเฉพาะสำหรับยักษ์ใหญ่อย่าง Apple

ดัชนี S&P 500 ดูพร้อมที่จะกลับมาต่ำรกำลังหลังจากการถอยลงชั่วครู่สู่ระดับสนับสนุนที่ 5780 การถือครองเหนือระดับนี้แสดงให้เห็นถึงศักยภาพในการเสริมความแข็งแกร่งเพิ่มเติม

ดัชนีตอบสนองในเชิงบวกต่อการขยายเวลาของทรัมป์สำหรับการเรียกเก็บภาษี 50% บนสินค้าจากสหภาพยุโรปไปจนถึงวันที่ 9 กรกฎาคม นอกจากนี้ กระทรวงการคลังของสหรัฐอเมริกาได้แสดงทัศนะในแง่ดีเกี่ยวกับการเจรจากับจีน ข้อมูลเศรษฐกิจมหภาคก็มีความเหมาะสม คำร้องขอรับสวัสดิการว่างงานลดลงเหลือ 227,000 คน ดัชนีกิจกรรมทางธุรกิจของเดือนพฤษภาคมเพิ่มขึ้นเป็น 52.1 จุด และการลดลงของยอดขายบ้านไม่รุนแรงตามที่คาดหวัง รายงานจากบริษัทต่าง ๆ อาจจะเสริมภาพ—รายงานของ Xiaomi จะออกเมื่อวันที่ 27 พฤษภาคม และของ Nvidia จะออกเมื่อวันที่ 28 พฤษภาคม—แต่โดยรวมแล้ว ไม่มีเหตุผลที่ต้องตื่นตระหนก และภายใต้เงื่อนไขดังกล่าว แบบแผนประวัติศาสตร์มักเป็นไปในทิศทางการเจริญเติบโตมากกว่าการลดลง

ในเวลาเดียวกัน ก็ยังมีเหตุผลเพียงเล็กน้อยที่จะทำให้เกิดการชุมนุมทางเศรษฐกิจ ภัยคุกคามจากการถดถอยยังคงมีอยู่ โดยเฉพาะหลังจากที่ Moody's ปรับลดอันดับความน่าเชื่อถือของเครดิตอธิปไตยของสหรัฐอเมริกา ในวันอังคารที่จะถึงนี้ ข้อมูลคำสั่งซื้อสินค้าที่คงทนสำหรับเดือนเมษายนจะถูกเผยแพร่ และตลาดไม่คาดหวังผลลัพธ์ในเชิงบวก ดัชนี S&P 500 อาจตอบสนองด้วยการลดลง เราคงยังเชื่อว่าตลาดหุ้นในสหรัฐอเมริกามีแนวโน้มที่จะลดลงมากกว่าเพิ่มขึ้น และการพยายามอย่างหนักของทรัมป์ในการฟื้นฟูกำลังการผลิตของสหรัฐฯในที่สุดจะต้องล้มเหลว